La arquitectura o la ingeniería, en muchas de sus ramas, son vistas como carreras prósperas, donde el nivel adquisitivo es alto. Y sí, en ocasiones es así, muchos de mis colegas les va fenomenal, sobre todo los que se han especializado en nichos potentes como energía, automatización o BIM. Pero no siempre es oro todo lo que reluce.

De hecho, según un estudio del Sindicato de Arquitectos (SARQ) publicado en octubre de 2024, más de la mitad de los arquitectos en España (55%) tienen ingresos anuales por debajo de los 29.000 euros. Hablamos de gente con carrera, máster, idiomas y proyectos a sus espaldas. Si a eso le sumamos retrasos en pagos, clientes que no pagan, hipotecas y un mercado laboral cada vez más competitivo, es fácil acabar en una situación financiera compleja, incluso insostenible.

Si tú que me estás leyendo eres ingeniero, arquitecto o técnico, y te ves cada vez más atrapado entre préstamos, tarjetas, autónomos, y ya ni te da para pagar la cuota del coche, este artículo te va a servir. Aquí te voy a contar cómo acogerse a la Ley de Segunda Oportunidad, desde cero. Además, te mostraré con quién puedes contar para hacerlo bien y sin sorpresas, como es el caso del equipo de Colectivo Ley Segunda Oportunidad, que llevan años sacando a compañeros de verdaderos atolladeros económicos.

¿Por qué los ingenieros y arquitectos también pueden verse ahogados por las deudas?

Podría parecer que si has estudiado ingeniería o arquitectura tienes la vida resuelta. Pero ya nos conocemos. Aquí en España, muchos profesionales como nosotros trabajamos por cuenta propia, dependemos de licitaciones, de clientes que a veces ni pagan, o incluso de promesas de colaboraciones que no llegan a ningún sitio.

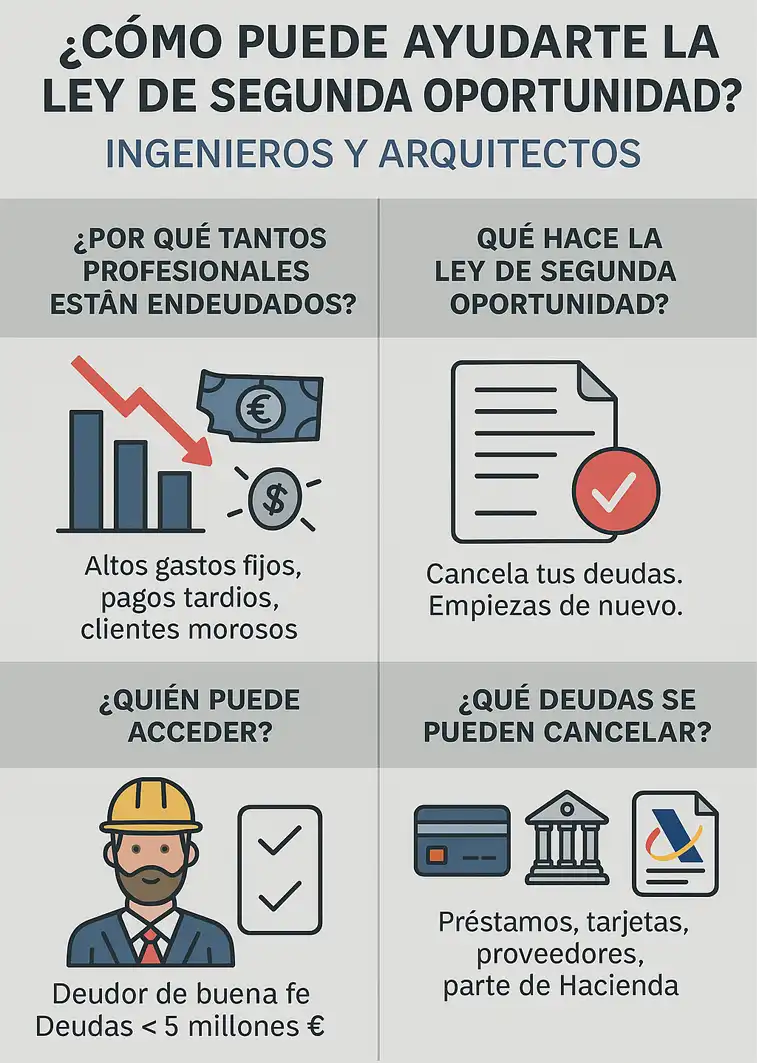

Vamos con datos y hechos concretos que explican por qué tantos compañeros se ven hoy en día en la cuerda floja:

- Ingresos por debajo del convenio: ya te adelantaba del dato que dio SARQ, «un 55% de arquitectos cobra menos de 29.000€ brutos al año, muy por debajo de lo estipulado«.

- Precariedad encubierta: muchos ingenieros jóvenes se enfrentan a contratos temporales, falsos autónomos o prácticas eternas.

- Pagos a largo plazo o inexistentes: trabajas un proyecto, entregas planos, gestionas licencias… y el cliente desaparece o paga en 6 meses (con suerte).

- Gastos fijos elevados: colegiaciones, seguros, herramientas, software profesional (como AutoCAD, Revit, Matlab…), desplazamientos… Ser especialista cuesta.

- Familias, hipotecas, coche, impuestos: y claro, la vida sigue. Llega un momento en que el Excel de gastos e ingresos deja de cuadrar por más macros que le metas.

Lo que quiero decir con esto es simple: ser buen profesional no te libra de caer en la trampa de las deudas. Y eso no te convierte en un irresponsable. Lo que sí puedes hacer es buscar soluciones reales, legales y eficaces. Y ahí entra en juego los Abogados ley segunda oportunidad y el marco legal en sí, que son los protagonistas de este post.

¿Qué es la Ley de Segunda Oportunidad y cómo puede ayudarte si eres profesional cualificado?

La Ley de Segunda Oportunidad es, literalmente, un mecanismo legal diseñado para que personas físicas (sí, también profesionales cualificados como tú o como yo) puedan cancelar total o parcialmente sus deudas y empezar desde cero.

¿Suena bien? Pues es aún mejor cuando entiendes cómo funciona la ley de la segunda oportunidad. Esta marco legal está en vigor en España desde 2015, y desde la reforma de 2022 es mucho más accesible, rápida y clara para los deudores. Lo que pretende es muy sencillo:

- Evitar que una persona quede ahogada de por vida por sus deudas

- Permitir que, una vez cumplidos ciertos requisitos, pueda solicitar la exoneración del pasivo insatisfecho (el famoso EPI), y cancelar legalmente esas deudas.

- Que puedas mantener parte de tu patrimonio (como vivienda habitual en algunos casos)

- Y que puedas volver a operar como profesional, sin miedo a embargos ni a los dichosos listados de morosos.

Si te estás preguntando si acogerse a la Ley de Segunda Oportunidad si eres ingeniero es posible, la respuesta es: totalmente. De hecho, cada vez hay más compañeros nuestros (y no solo arquitectos autónomos, también ingenieros industriales, eléctricos, informáticos…) que están optando por esta vía para retomar el control de su vida financiera.

Paso a paso: cómo acogerte a la Ley de Segunda Oportunidad si eres ingeniero o técnico

Ahora vamos al grano. Te explico paso a paso el proceso, sin rodeos ni jerga de BOE.

1. Consulta inicial con abogados especializados

Lo primero es saber si cumples los requisitos. Aquí es donde entra en juego un buen equipo legal como el de Colectivo Ley Segunda Oportunidad. Ellos ofrecen una consulta gratuita, analizan tu situación y te dicen si tienes perfil viable. No pierdes nada por intentarlo.

2. Recopilación de documentación

Una vez que decides avanzar, hay que preparar todo el material:

- Deudas actuales, préstamos, tarjetas, hipoteca (si aplica)

- Ingresos, nóminas o facturación

- Contratos, demandas si las hay, y declaraciones de IRPF o IVA.

Cualquier otro papel que muestre tu situación.

3. Inicio del procedimiento judicial

Desde la reforma, ya no es obligatorio pasar por el acuerdo extrajudicial, lo cual agiliza todo. El abogado presentará tu solicitud al juzgado correspondiente, y el proceso de exoneración se pone en marcha.

4. Auto de Exoneración del Pasivo Insatisfecho (EPI)

Una vez aprobado el expediente, el juez emite el auto que te libra legalmente de tus deudas. Esto incluye:

- Préstamos personales

- Deudas de tarjetas de crédito

- Microcréditos online

- Deudas con Hacienda y Seguridad Social (en parte o total, según caso).

5. Salir del fichero de morosos y volver a respirar

Sí, tal cual. Las entidades tienen la obligación de eliminar tus datos de ASNEF, RAI, etc. Y tú puedes empezar una nueva etapa como profesional sin tener que pedir prestado para pagar el teléfono.

¿Qué deudas se pueden cancelar si eres profesional?

Uno de los miedos más comunes cuando se plantea al acogerse a la Ley de Segunda Oportunidad es: ¿Qué tipo de deudas se pueden eliminar? Aquí va una lista clara:

- Préstamos personales (bancarios, entre particulares, etc.)

- Tarjetas de crédito (Visa, Mastercard, revolving…)

- Microcréditos online (Creditea, Vivus, etc.)

- Deudas con proveedores (muy comunes en autónomos)

- Hipotecas (dependerá del tipo de ejecución y garantías)

- Deudas públicas con Hacienda y Seguridad Social (aunque con matices)

- Avales profesionales o personales (siempre que no haya dolo)

Lo que no se puede cancelar, por norma general, serían multas penales, pensiones alimenticias, y deudas derivadas de delitos económicos (tipo estafa, alzamiento de bienes…), y no creo que un ingeniero o un arquitecto esté en esas, al menos no deberían.

¿Qué requisitos debes cumplir para poder acogerte?

Ahora viene la parte que todos nos preguntamos cuando empezamos a considerar esta opción: ¿Cumplo con lo que pide la ley? Porque sí, esto es una vía legal, pero no todo el mundo puede entrar. Te cuento cuáles son los criterios más importantes:

1. Ser deudor de buena fe

Esto significa básicamente que no has actuado con mala intención. No vale haber contraído las deudas para no pagarlas. Si has hecho todo lo que estaba en tu mano para cumplir y aún así no llegas, cumples este requisito.

2. No haber sido condenado por delitos económicos en los últimos 10 años

Delitos como estafa, falsedad documental o alzamiento de bienes son motivo de exclusión. Pero si no tienes antecedentes penales relacionados con economía, estás dentro.

3. No superar ciertos umbrales de deuda

Aunque el límite legal es alto (unos 5 millones de euros), lo normal es que esta ley se use en deudas personales de entre 10.000 y 300.000 euros. Si estás por debajo o en ese rango, vas por buen camino.

4. Tener más de un acreedor

La ley busca dar una solución a situaciones de insolvencia estructural, no a una deuda puntual con una sola entidad. Si debes a un banco, una financiera y a la Seguridad Social, por ejemplo, ya entras en el perfil típico.

5. Estar en situación de insolvencia actual o inminente

Es decir, no puedes hacer frente a los pagos y no hay previsión real de poder hacerlo a corto plazo. Aquí los abogados se encargan de probar esta situación ante el juzgado.

¿Por qué elegir al Colectivo Ley Segunda Oportunidad para ayudarte?

Ahora que ya sabes cómo acogerse a la Ley de Segunda Oportunidad si eres ingeniero, te habrás dado cuenta de que no es algo que se pueda improvisar. Necesitas un equipo legal que sepa lo que hace, y aquí es donde entra el Colectivo Ley Segunda Oportunidad.

¿Quiénes son?

Es un despacho de abogados especializado al 100% en este procedimiento, con sedes en Barcelona y Vilanova i la Geltrú, pero que opera en toda España. Todos sus trámites los hacen por teléfono o vía online, así que si estás en Madrid, Valencia o A Coruña, te atienden igual.

¿Por qué los recomiendo?

- Porque tienen un 100% de éxito en los casos que han llevado. Y eso, en derecho, no es algo que se diga a la ligera.

- Porque ofrecen una consulta inicial gratuita, sin compromiso. Te analizan el caso y te dicen si puedes o no acogerte.

- Porque su proceso está optimizado: desde el contrato hasta el EPI, todo está medido.

- Porque no son un call center ni intermediarios. Siempre te atiende un abogado especializado.

- Y porque tienen casos reales documentados con nombres, cifras y resultados.

¿Qué servicios ofrecen?

- Evaluación gratuita de tu situación financiera

- Tramitación integral de todo el proceso judicial

- Negociación con acreedores si aplica

- Representación legal hasta la obtención del Auto de Exoneración

- Seguimiento y asesoría hasta el cierre total del proceso.

Historias que inspiran: personas que lo consiguieron

A ver, sé que a veces uno necesita ver para creer. Por eso te comparto algunos testimonios del propio Colectivo Ley Segunda Oportunidad que me han parecido dignos de mención. Ninguno especifica si eran ingenieros o arquitectos, pero los montos y situaciones se parecen mucho a las nuestras.

- Juan Muñoz: logró cancelar 800.000 euros en deudas. Casi nada. Y sin perder su casa

- Misael: tenía 211.000 euros de deuda. Hoy está libre y reemprendiendo su negocio

- Franklin: debía 192.000 euros. Con ayuda del bufete, consiguió el EPI completo

- Jesús: con una deuda más «modesta» de 80.000 euros, hoy está limpio y sin registros en ASNEF.

Estos son solo algunos ejemplos, pero detrás de cada uno hay un profesional que dejó de sobrevivir para volver a vivir.

Preguntas frecuentes de ingenieros con deudas sobre la Ley de Segunda Oportunidad

He recopilado las dudas que más me han hecho otros compañeros desde que empecé a informarme de este tema. Te las respondo de forma clara:

¿Perderé mi vivienda habitual?

Depende del caso. Si estás al día en el pago de la hipoteca y es tu única vivienda, puedes conservarla en muchos procedimientos. Pero ojo, esto hay que estudiarlo con abogados.

¿Me pueden echar del colegio profesional?

En absoluto. Acogerse a esta ley no afecta tu ejercicio profesional ni tu colegiación.

¿Qué pasa si tengo deudas con Hacienda o la Seguridad Social?

Se pueden incluir en el proceso. Las deudas públicas son cancelables parcialmente, aunque en ocasiones se requiere un plan de pagos específico para una parte.

¿Me volverán a dar un crédito después?

Sí, pero no de inmediato. Una vez obtienes el EPI y sales de los ficheros de morosos, tu capacidad crediticia se va reconstruyendo gradualmente.

¿Cuánto tarda el proceso?

Depende del juzgado y de la complejidad, pero lo habitual es que tarde entre 6 y 12 meses desde que se inicia formalmente.

Sí, puedes empezar de nuevo

Mira, sé lo que se siente cuando cada fin de mes es una odisea. Cuando en vez de pensar en soluciones de ingeniería, estás haciendo malabares para llegar a la cuota del préstamo, pagar el software del despacho, o comprar material para terminar un proyecto. Lo sé, porque he estado ahí.

Pero también sé que acogerse a la Ley de Segunda Oportunidad si eres ingeniero es la respuesta. Y puedes hacerlo legalmente, sin esconderte y mucho más importante, sin dejar tu profesión.

Esta ley está pensada precisamente para ti, para mí, para todos los que un día apostamos por construir un país mejor, y que en el camino nos tropezamos con un sistema financiero que no siempre perdona.

Hoy tienes una salida. Una real. Una justa. Solo tienes que dar el primer paso, buscar ayuda especializada como la de Colectivo Ley Segunda Oportunidad, y confiar en que tu conocimiento técnico no es una carga, sino tu mejor carta para volver a levantarte.

Y cuando salgas de esto, no solo vas a rehacer tu economía. Vas a entender, que un ingeniero bien informado no se rinde, se reinicia.

Referencias:

- Sindicato de Arquitectos. (2024). Más de la mitad de los arquitectos asegura cobrar menos de 29.000 euros al año. El País. Recuperado de https://elpais.com/economia/2024-10-16/mas-de-la-mitad-de-los-arquitectos-asegura-cobrar-menos-de-29000-euros-al-ano-segun-el-sindicato-del-sector.html

- Ministerio de Justicia. (2022). Reforma de la Ley de Segunda Oportunidad. Boletín Oficial del Estado (BOE).

- Colectivo Ley Segunda Oportunidad. (2025). Casos reales de exoneración de deudas. Recuperado de https://leysegundaoportunidadcolectivo.com

- Agencia Española de Protección de Datos (AEPD). (2023). Regulación sobre ficheros de morosidad y derecho al olvido financiero.

- Consejo General de Economistas. (2023). Informe anual sobre insolvencia de particulares y autónomos en España.