Casi recuerdo cuando empezó el boom digital, Internet y los móviles; todo parecía vivir en una especie de dimensión paralela, como si la red fuese un pequeño UNIX social donde las reglas físicas no terminaban de compilar. Se emitían documentos, se enviaban correos, se guardaban PDFs en carpetas con nombres imposibles y, de algún modo, aquello parecía suficiente. Pero los sistemas maduran, y cuando una tecnología empieza a sostener la economía real, la regulación acaba llegando al puerto 443.

La facturación empresarial ha seguido ese mismo camino. Durante años bastaba con generar una factura “bonita”, enviarla por correo y archivarla en una carpeta compartida. Hoy, con la Ley Antifraude, la factura deja de ser un simple documento visual y pasa a comportarse como un registro digital que debe ser trazable, íntegro, conservable y difícil de manipular sin dejar huella. Es un cambio técnico profundo, aunque muchas empresas lo sigan mirando como si fuese otro trámite administrativo más.

Por eso conviene entender qué debe tener un software de facturación para cumplir la Ley Antifraude antes de elegir una herramienta, migrar desde hojas de cálculo o seguir confiando en un ERP que lleva años funcionando por pura inercia. En mi experiencia, la deuda técnica suele aparecer en silencio, como un proceso zombie que consume recursos hasta que un día el sistema cae.

En este artículo vamos a bajar la normativa al terreno práctico: qué implica para empresas y autónomos, qué requisitos técnicos debe cubrir una solución de facturación, por qué crear una factura electrónica no equivale a exportar un PDF, cómo encajan ERP, CRM y contabilidad, y qué errores conviene evitar para reducir riesgos, sanciones y fricción operativa.

Por qué la facturación digital también es ingeniería informática

Una factura ya no debería entenderse como una hoja con logo, líneas de producto y total con IVA. Eso es la interfaz, la capa visible, el “frontend” del asunto. Por debajo hay datos, estados, permisos, registros, validaciones, copias, integraciones y eventos que deben comportarse con precisión.

Si lo miras desde una empresa, la factura conecta ventas, fiscalidad, tesorería, contabilidad y relación con clientes. Pero desde la ingeniería, es un objeto de datos que nace, se valida, se conserva, se consulta, se corrige y, cada vez más, se intercambia con otros sistemas.

En la práctica, una solución de facturación moderna debería comportarse más como un sistema transaccional que como una plantilla ofimática. Requiere de reglas claras, historial, control de acceso y capacidad de integración. No es muy distinto a diseñar un sistema seguro: lo importante no es que funcione en el caso feliz, sino que resista errores, cambios y auditorías.

Evaluación de capas técnicas

Desglosamos los pilares estructurales que debe cumplir cualquier software o sistema de gestión para garantizar estabilidad operativa y cumplimiento normativo.

| Capa técnica | Qué debe resolver | Impacto para el negocio |

|---|---|---|

| Datos | Campos correctos, maestros de clientes, impuestos y secuencias de numeración. | Menos errores humanos y reducción drástica de rechazos documentales. |

| Seguridad | Control de usuarios, roles, permisos, copias de seguridad y cifrado de información. | Menor riesgo operativo ante vulnerabilidades o pérdidas de información crítica. |

| Trazabilidad | Historial inalterable de emisiones, registro de cambios y gestión de rectificaciones. | Mayor control y capacidad de respuesta comprobable ante incidencias o inspecciones. |

| Integraciones | Conexión fluida con ERP, CRM, conciliación de bancos, software de contabilidad y APIs. | Eliminación de cuellos de botella y drástica reducción del trabajo manual repetitivo. |

| Mantenimiento | Despliegue de actualizaciones normativas puntuales y servicio de soporte técnico. | Menos deuda técnica acumulada y garantía de cumplimiento legal a largo plazo. |

Este cambio recuerda a una lección vieja de la informática: cuando un proceso empieza siendo manual y acaba sosteniendo operaciones críticas, necesita estructura. UNIX no triunfó por hacerlo todo enorme, sino por separar responsabilidades y hacer que las piezas encajasen bien. La facturación digital debería seguir esa misma filosofía.

Qué implica la Ley Antifraude para una solución de facturación

La Ley Antifraude introdujo cambios relevantes para evitar sistemas capaces de ocultar ventas, alterar registros o permitir dobles contabilidades. Su desarrollo técnico se articula alrededor del Reglamento de los Sistemas Informáticos de Facturación, aprobado por el Real Decreto 1007/2023 y desarrollado mediante especificaciones posteriores (Ministerio de Hacienda y Función Pública, 2023; Ministerio de Hacienda, 2024).

El problema no es que una empresa emita una factura con un programa, sino surge cuando ese programa permite modificar, borrar o reordenar registros sin dejar una traza fiable. Eso, en términos informáticos, es como permitir acceso root sin logs y esperar que nadie toque nada delicado.

Una solución preparada debe facilitar que las operaciones queden registradas de forma ordenada, que las facturas emitidas no se alteren silenciosamente y que las correcciones se documenten de manera coherente. Aquí entran conceptos como integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad.

Qué debería garantizar el software

Una herramienta de facturación compatible debería cubrir, como mínimo, estos puntos:

- Registro ordenado de operaciones

- Numeración coherente y controlada

- Historial de cambios, anulaciones y rectificaciones

- Conservación accesible de la información

- Medidas para impedir modificaciones invisibles

- Preparación para requisitos VeriFactu cuando resulten aplicables

- Declaración responsable del proveedor cuando corresponda

- Actualizaciones ante cambios normativos.

El Real Decreto 254/2025 ajustó plazos y aspectos del marco aplicable, reforzando la necesidad de que empresas y autónomos revisen con tiempo sus sistemas de facturación (Agencia Estatal de Administración Tributaria, 2025). Desde una óptica de negocio, esto no va solo de cumplir. Va de evitar que un proceso básico, como facturar, se convierta en un punto débil de la empresa.

Requisitos técnicos que deberías revisar en un software de facturación

Cuando alguien pregunta qué debe tener un software de facturación para cumplir la Ley Antifraude, suelo responder con una imagen mental muy de sistemas: imagina una base de datos donde cada operación deja una huella, cada cambio queda registrado y cada usuario actúa con permisos definidos. Si puedes borrar el pasado sin rastro, el diseño no es robusto.

No hace falta que una pyme se convierta en una empresa de software fiscal. De hecho, normalmente es mejor no reinventar la rueda. Lo sensato es saber qué revisar antes de confiar en una herramienta.

1. Trazabilidad de las operaciones

La trazabilidad permite saber qué factura se emitió, cuándo, por quién y con qué datos. Parece básico, pero en muchas empresas pequeñas la información sigue dispersa entre hojas de cálculo, correos, carpetas locales y documentos renombrados a mano.

Un sistema trazable ayuda a reconstruir la historia de una operación sin depender de la memoria de nadie. Eso reduce errores, evita discusiones internas y facilita responder ante una revisión o incidencia.

Características deseables:

- Registro de fecha y hora

- Identificación del usuario que realiza la acción

- Relación entre factura original, rectificación y anulación

- Consulta rápida del histórico

- Exportación ordenada de información.

En términos de ROI, la trazabilidad no solo protege frente a problemas fiscales. También ahorra horas administrativas. Y las horas administrativas, aunque a veces parezcan invisibles, son CPU humana consumida en tareas repetitivas.

2. Integridad de los registros

La integridad significa que los datos no pueden manipularse de forma opaca. Una factura emitida no debería poder editarse como si fuese un documento de texto perdido en una carpeta. Si hay un error, el sistema debe permitir corregirlo mediante los mecanismos adecuados y conservar el rastro.

Aquí la mentalidad de ciberseguridad encaja perfectamente. No se trata de confiar ciegamente en que nadie hará nada raro. Se trata de diseñar el sistema para que las acciones relevantes queden registradas. La confianza está bien; los logs están mejor.

Una herramienta fiable debería impedir:

- Cambios retroactivos sin registro

- Eliminaciones directas de facturas emitidas

- Saltos inexplicables en la numeración

- Rectificaciones sin vínculo con el documento original

- Accesos sin control por perfil de usuario.

La Orden HAC/1177/2024 desarrolló especificaciones técnicas vinculadas a los registros de facturación y eventos de los sistemas informáticos de facturación, reforzando este enfoque de control técnico (Ministerio de Hacienda, 2024).

3. Conservación y acceso a la información

Conservar no significa “guardar algo en algún sitio”. Eso es casi poesía administrativa, pero no ingeniería. Conservar bien implica que la información esté disponible, protegida, legible y recuperable cuando se necesite.

Una solución de facturación debe ayudarte a consultar facturas, registros asociados, clientes, impuestos y documentos vinculados sin convertir cada búsqueda en una excavación arqueológica digital. Aquí entran las copias de seguridad, el almacenamiento seguro y la gestión de permisos.

Conviene revisar:

- Dónde se almacenan los datos

- Cómo se protegen las copias

- Quién puede acceder a cada área

- Qué ocurre si un usuario se equivoca

- Cómo se recupera la información ante una incidencia.

Este punto es especialmente importante para empresarios y emprendedores. Una pérdida de información fiscal no es solo un problema técnico. Puede bloquear cobros, generar errores contables y consumir tiempo de gestión que debería dedicarse a vender, operar o mejorar el producto.

4. Automatización de procesos

Un buen software no debería limitarse a permitirte emitir facturas, sino también a reducir fricción. La automatización ayuda a minimizar tareas repetitivas, validar datos, sincronizar clientes y evitar errores manuales.

En los sistemas bien diseñados, el usuario no tiene que copiar la misma información en cinco sitios. El CRM registra una venta, el ERP gestiona la operación, la herramienta de facturación genera el documento y la contabilidad recibe los datos. Cuando eso funciona, el negocio respira mejor.

Ejemplos de automatización útil:

- Creación de facturas recurrentes

- Validación de datos fiscales del cliente

- Cálculo automático de impuestos

- Integración con bancos o pasarelas de pago

- Sincronización con contabilidad

- Avisos de vencimientos y cobros

- Exportación de informes.

La automatización tiene un impacto directo en costes. Menos trabajo manual significa menos errores, menos revisiones y menos dependencia de procesos que viven en la cabeza de una sola persona. Esa fragilidad es peligrosa; lo he visto demasiadas veces en empresas donde “María sabe cómo se hace” era, en realidad, toda la documentación del sistema.

5. Actualización normativa

La normativa cambia. Los protocolos cambian. Las plataformas públicas cambian. Y el software que no se mantiene acaba pareciéndose a una distribución abandonada: puede arrancar, pero cada actualización del entorno la convierte en una apuesta.

Por eso, elegir una herramienta de facturación implica revisar el compromiso del proveedor con el mantenimiento. No basta con que hoy funcione. Debe poder adaptarse a nuevas obligaciones, formatos, validaciones y requisitos técnicos.

Antes de elegir, conviene preguntar:

- Cómo comunica el proveedor los cambios normativos

- Qué calendario de actualización maneja

- Si ofrece soporte técnico real

- Si documenta sus funcionalidades

- Si entrega la declaración responsable cuando corresponda

- Si permite migrar datos sin quedar encerrado.

En términos empresariales, esto es reducción de riesgo. En términos informáticos, es evitar que el sistema de facturación se convierta en legacy antes de tiempo.

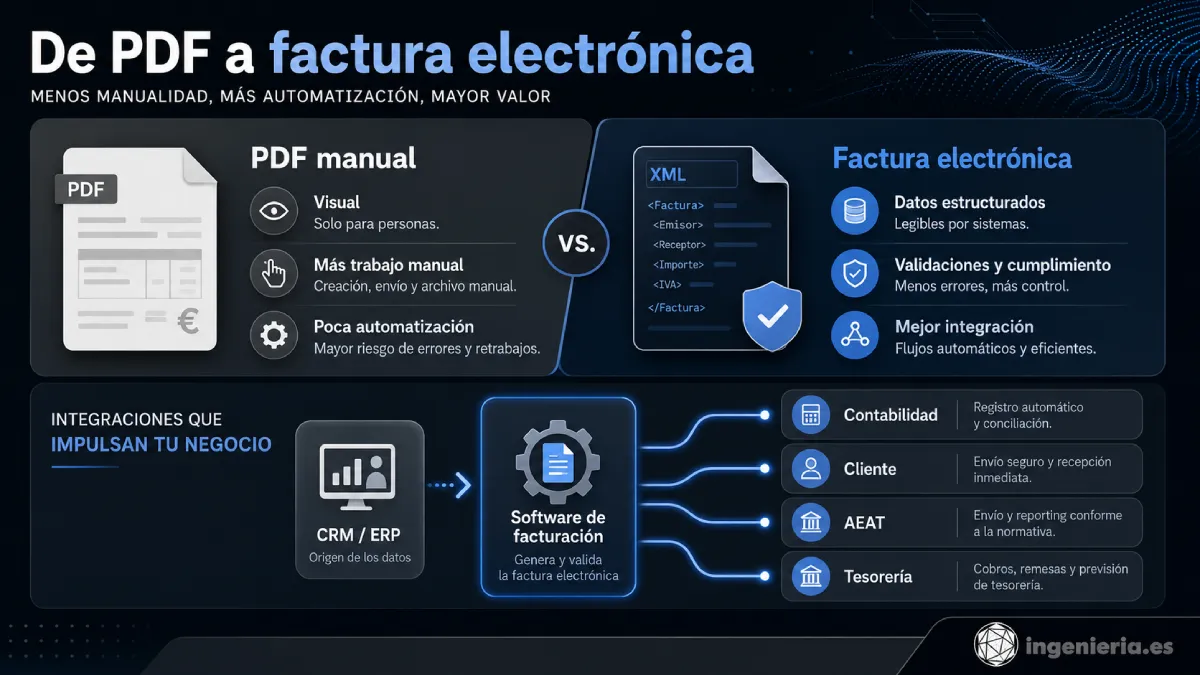

Factura electrónica: por qué no basta con enviar un PDF

Durante años se ha llamado “factura electrónica” a casi cualquier cosa enviada por correo. Un PDF adjunto, una plantilla exportada o incluso una imagen escaneada. Pero una verdadera factura electrónica no debería entenderse como un archivo visual, sino como un conjunto de datos estructurados que pueden procesarse, validarse, conservarse e intercambiarse.

Aquí aparece otro cambio importante: crear una factura electrónica implica trabajar con campos ordenados, formatos compatibles, validaciones y sistemas que faciliten la gestión posterior. El PDF puede seguir siendo útil para lectura humana, pero el valor técnico está en el dato.

La Ley 18/2022, conocida como Ley Crea y Crece, impulsó la facturación electrónica entre empresarios y profesionales, con el objetivo de digitalizar procesos y mejorar la trazabilidad de las operaciones comerciales (Jefatura del Estado, 2022). Su desarrollo reglamentario posterior avanzó en esa dirección, conectando factura electrónica, interoperabilidad y control de estados.

PDF frente a factura electrónica estructurada

PDF Tradicional vs Factura Estructurada

Entiende las diferencias técnicas y operativas entre enviar un documento puramente visual y emitir una factura preparada para la automatización empresarial.

| Elemento | PDF tradicional | Factura electrónica estructurada |

|---|---|---|

| Lectura | Pensada para personas | Pensada para personas y sistemas |

| Procesamiento | Manual o con OCR (Reconocimiento Óptico de Caracteres) | Automatizable |

| Validación | Limitada | Basada en campos y reglas |

| Integración | Débil | Alta con ERP y contabilidad |

| Riesgo de error | Mayor | Menor si el sistema valida datos |

| Trazabilidad | Depende del proceso interno | Integrada en el flujo nativo |

La diferencia es sencilla: un PDF es como una captura de pantalla de la realidad; una factura electrónica estructurada es la realidad modelada en datos. Y en informática, cuando algo importante puede representarse como datos bien definidos, el sistema puede validarlo, automatizarlo y protegerlo mejor.

Cómo encaja una solución de facturación con ERP, CRM y contabilidad

Una herramienta de facturación rara vez vive sola. Suele convivir con CRM, ERP, bancos, plataformas de comercio electrónico, gestores documentales y herramientas contables. Si no se integra bien, la empresa acaba creando puentes manuales: copiar, pegar, revisar, reenviar, corregir. Es decir, crear bugs humanos.

El objetivo de una buena solución no es añadir otra isla al archipiélago digital de la empresa. Debe conectarse con el resto del sistema operativo del negocio.

Integraciones que conviene revisar

- Clientes y contactos desde CRM

- Productos, servicios y tarifas desde ERP

- Impuestos y cuentas contables

- Bancos y conciliación

- Pasarelas de pago

- Exportaciones para asesoría

- APIs o conectores

- Permisos por rol

Informes y cuadros de mando.

Las APIs, cuando están bien diseñadas, permiten que la facturación forme parte de un flujo más amplio. No hace falta que el empresario entienda cada endpoint, pero sí conviene que sepa si la herramienta permite conectar procesos sin depender de tareas manuales eternas.

Aquí me gusta pensar en los viejos principios de UNIX: cada pieza debe hacer bien su trabajo y comunicarse con las demás de forma limpia. Un software de facturación que no se integra termina siendo una isla. Y las islas, en tecnología empresarial, suelen salir caras.

La elección de software como decisión de diseño

Elegir software de facturación se parece más a diseñar un espacio de trabajo que a comprar una herramienta aislada. Antes de construir una oficina, una clínica o un local, cada decisión afecta a circulación, uso, seguridad y experiencia. En digital ocurre igual: una mala elección condiciona procesos, costes y capacidad de adaptación.

La visualización previa de decisiones complejas se usa desde hace años en entornos de arquitectura y realidad virtual. Investigaciones publicadas en Buildings muestran que integrar realidad virtual y BIM ayuda a medir la percepción del usuario y apoyar decisiones de diseño antes de ejecutar una obra (MDPI Buildings, 2024). Aunque el contexto sea arquitectónico, la lógica sirve para software empresarial: probar flujos antes de implantarlos evita errores caros.

La University of Texas at Dallas también ha documentado cómo la realidad virtual permite revelar costes ocultos asociados a errores de ejecución en entornos comerciales (University of Texas at Dallas, 2023). Traducido a facturación: simular cómo se emite, corrige, consulta y contabiliza una factura puede descubrir fricciones antes de que se conviertan en pérdidas de tiempo.

En proyectos sanitarios, estudios profesionales como Payette utilizan mock-ups interactivos en realidad virtual para revisar espacios complejos con usuarios reales antes de aprobar decisiones de obra (Payette, 2023). En software, el equivalente práctico sería validar el flujo con administración, ventas, contabilidad y dirección antes de migrar todos los datos.

Errores habituales con herramientas no preparadas

La mayoría de problemas no empiezan con una gran catástrofe. Empiezan con un “esto lo arreglamos en Excel”, “esta plantilla nos vale” o “el programa antiguo sigue tirando”. Pequeños parches, atajos y puertas traseras operativas.

Usar hojas de cálculo como sistema principal

Sirven para cálculos, análisis y tareas auxiliares, pero no como sistema robusto de facturación. Permiten cambios difíciles de rastrear y dependen demasiado del control manual.

Emitir facturas desde plantillas sueltas

Una plantilla en Word o PDF puede parecer cómoda al inicio, pero no garantiza trazabilidad fiscal, histórico de envíos ni un control de versiones centralizado.

Guardar documentos en carpetas dispersas

Cuando cada persona o departamento guarda archivos a su manera en local, encontrar una factura concreta ante una incidencia se convierte en un escape room administrativo.

No revisar si el proveedor se actualiza

El marco legal cambia constantemente. Un software que se estanca y no evoluciona a la par de la normativa fiscal se convierte rápidamente en un riesgo legal silencioso.

No formar a quienes usan la herramienta

La tecnología reduce los errores mecánicos, pero no elimina la necesidad de criterio. Un sistema de facturación, por muy avanzado que sea, si está mal usado genera problemas graves.

No centralizar clientes y documentos

Cuando los datos viven duplicados (en el CRM, en Excel y en el ERP), aparecen inconsistencias. Y las inconsistencias, tarde o temprano, estallan en la contabilidad.

El problema de fondo es que la facturación es un proceso demasiado crítico para vivir a base de apaños. Un negocio en crecimiento puede tolerar muchas imperfecciones, pero emitir, cobrar, declarar impuestos y conservar facturas exige orden absoluto y trazabilidad tecnológica.

Checklist para elegir una herramienta de facturación preparada

Llegados a este punto, volvemos a la pregunta central: qué debe tener un software de facturación para cumplir la Ley Antifraude y, además, ayudarte a trabajar mejor. Porque cumplir es el mínimo; operar con menos fricción es donde aparece el retorno.

Antes de elegir o renovar una solución, puedes revisar esta checklist:

- ¿Permite conservar facturas y registros asociados?

- ¿Registra cambios, anulaciones y rectificaciones?

- ¿Impide modificaciones invisibles en facturas emitidas?

- ¿Gestiona clientes, impuestos y documentos desde un entorno ordenado?

- ¿Facilita la emisión de factura electrónica?

- ¿Se integra con ERP, CRM, contabilidad o asesoría?

- ¿Cuenta con permisos por perfil de usuario?

- ¿Ofrece copias de seguridad y medidas de protección?

- ¿Recibe actualizaciones normativas?

- ¿Dispone de soporte técnico claro?

- ¿Permite exportar información de forma ordenada?

- ¿Reduce tareas manuales repetitivas?

Señales positivas en un proveedor

- Explica la normativa con claridad

- Documenta sus funcionalidades

- Habla de trazabilidad, integridad y conservación

- Ofrece actualizaciones

- Tiene soporte accesible

- No promete magia; explica procesos

- Facilita migración y exportación de datos

- Piensa en pymes, autónomos y asesorías.

Señales de alerta

- Todo depende de plantillas editables

- No hay historial claro de cambios

- No se menciona la Ley Antifraude

- No existe información sobre actualizaciones

- La exportación de datos es limitada

- La herramienta no se integra con nada

- El proveedor responde con ambigüedad técnica.

Una buena herramienta no debería convertirte en experto fiscal ni en desarrollador de sistemas criptográficos. Debería abstraer la complejidad, como hace una buena librería: tú entiendes qué problema resuelve, confías en su mantenimiento y la integras en tu flujo de trabajo.

Ventajas empresariales de elegir bien

La adaptación normativa suele verse como coste. Es comprensible. A nadie le apetece cambiar sistemas cuando tiene ventas, clientes, nóminas y mil incendios diarios. Pero una buena implantación puede devolver valor real.

Ventajas prácticas:

- Menos errores en facturas

- Menos tiempo dedicado a tareas repetitivas

- Mejor control de cobros

- Más orden documental

- Menos dependencia de procesos manuales

- Mayor seguridad ante revisiones

- Mejor integración con asesoría y contabilidad

- Menos deuda técnica.

En oficinas y espacios corporativos, estudios publicados en Applied Sciences analizaron cómo los entornos virtuales pueden apoyar el diseño y optimización de espacios de trabajo (MDPI Applied Sciences, 2022). En software empresarial ocurre algo parecido: cuando diseñas bien el entorno donde trabaja la gente, mejoras productividad, claridad y bienestar operativo.

No hace falta convertir la facturación en una catedral tecnológica. Basta con elegir una herramienta sólida, mantenida y pensada para operar con datos fiables. En empresas pequeñas, esa diferencia puede separar una administración ordenada de una maraña de carpetas, dudas y correcciones improvisadas.

Elegir bien el software de facturación también es una decisión técnica

La Ley Antifraude y la factura electrónica marcan un cambio de etapa. La facturación deja de ser un trámite visual y se convierte en un proceso digital donde importan los datos, la trazabilidad, la integridad, la conservación y la capacidad de integración.

Para una empresa o un autónomo, la pregunta no debería ser “¿puedo seguir facturando como antes?”. La pregunta sensata es: “¿mi sistema actual me ayuda a trabajar con seguridad, orden y capacidad de adaptación?”. Esa diferencia parece pequeña, pero en negocio suele tener el tamaño de una migración bien hecha frente a una caída en producción.

Elegir software de facturación no va de acumular funciones como quien instala paquetes sin mirar dependencias, sino de escoger una solución que resuelva bien el problema, se mantenga actualizada y encaje con tu forma real de trabajar. La mejor tecnología, al final, es la que desaparece un poco: hace su trabajo, deja trazas limpias y permite que el negocio avance sin vivir pendiente del siguiente error.

Referencias consultadas:

- Jefatura del Estado. (2021). Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Boletín Oficial del Estado.

- Ministerio de Hacienda y Función Pública. (2023). Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación. Boletín Oficial del Estado. https://www.boe.es/buscar/act.php?id=BOE-A-2023-24840

- Ministerio de Hacienda. (2024). Orden HAC/1177/2024, de 17 de octubre, por la que se desarrollan las especificaciones técnicas, funcionales y de contenido de los registros de facturación y de eventos de los sistemas informáticos de facturación. Boletín Oficial del Estado. https://www.boe.es/diario_boe/txt.php?id=BOE-A-2024-22137

- Ministerio de la Presidencia, Justicia y Relaciones con las Cortes. (2026). Real Decreto 238/2026, de 25 de marzo, por el que se desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales. Boletín Oficial del Estado. https://www.boe.es/diario_boe/txt.php?id=BOE-A-2026-7295